|

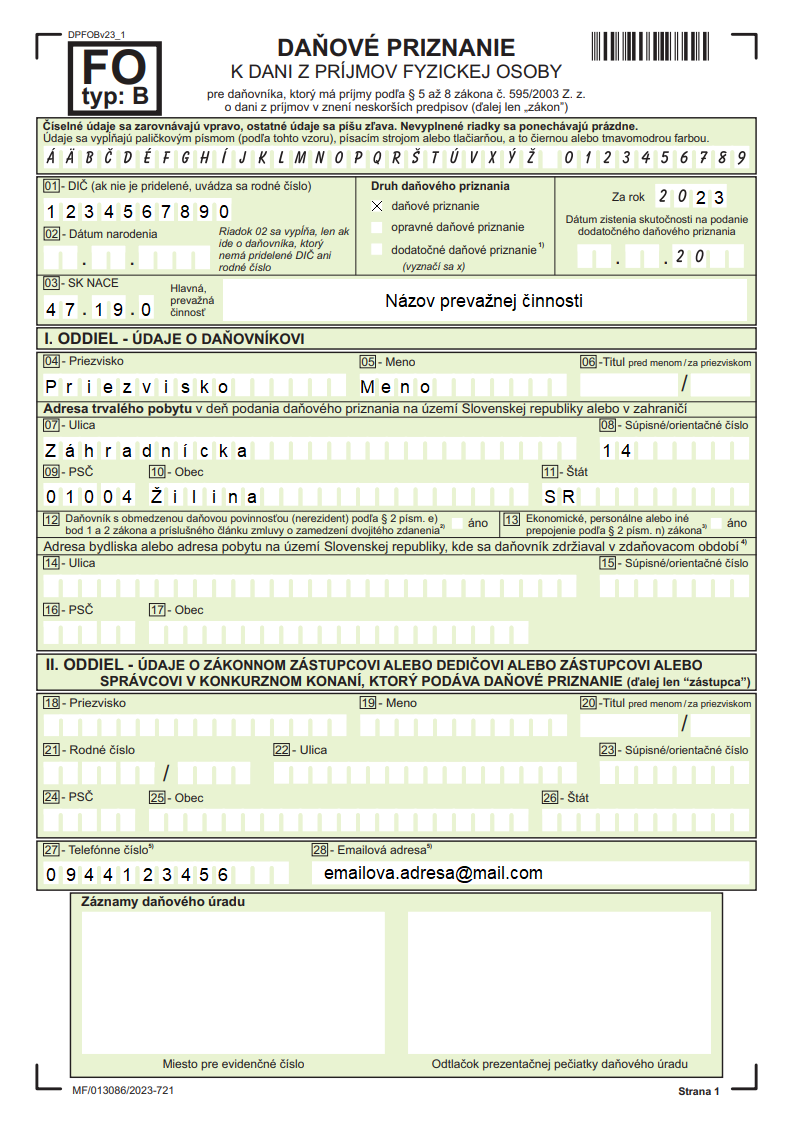

Daňové priznanie typu B pre daň z príjmov je určené pre fyzické osoby, resp. daňovníkov, ktorí majú iné príjmy ako príjmy zo závislej činnosti (zamestnaneckého pomeru) podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov. Ak má fyzická osoba príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (podľa § 6) alebo príjmy z kapitálového majetku (podľa § 7) alebo ostatné príjmy (podľa § 8) podáva daňové priznanie typu B. Do tejto skupiny daňovníkov patrí napr. aj živnostník, ktorý vykonáva podnikateľskú činnosť popri zamestnaní. Vzor vyplneného daňového priznania - Typ B  Ak je fyzická osoba len zamestnancom, resp. má príjmy len zo zamestnaneckého pomeru (má len príjmy zo zamestnania / závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov), podáva daňové priznanie pre FO typu A.

Ak si fyzická osoba založí živnosť popri zamestnaní, resp. má príjmy aj z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (podľa § 6) alebo príjmy z kapitálového majetku (podľa § 7) alebo ostatné príjmy (podľa § 8), prípadne kombináciu uvedených príjmov, podáva daňové priznanie FO typu B.

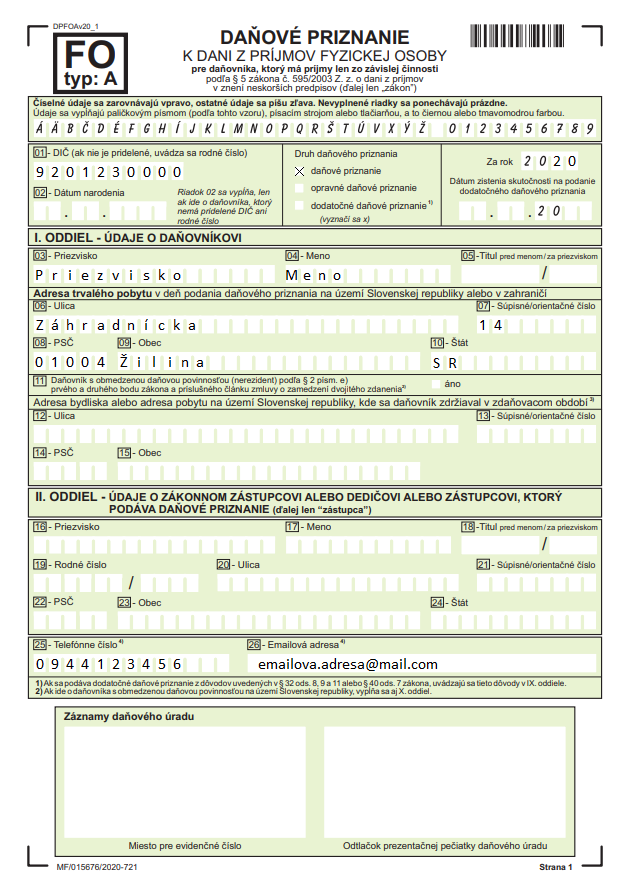

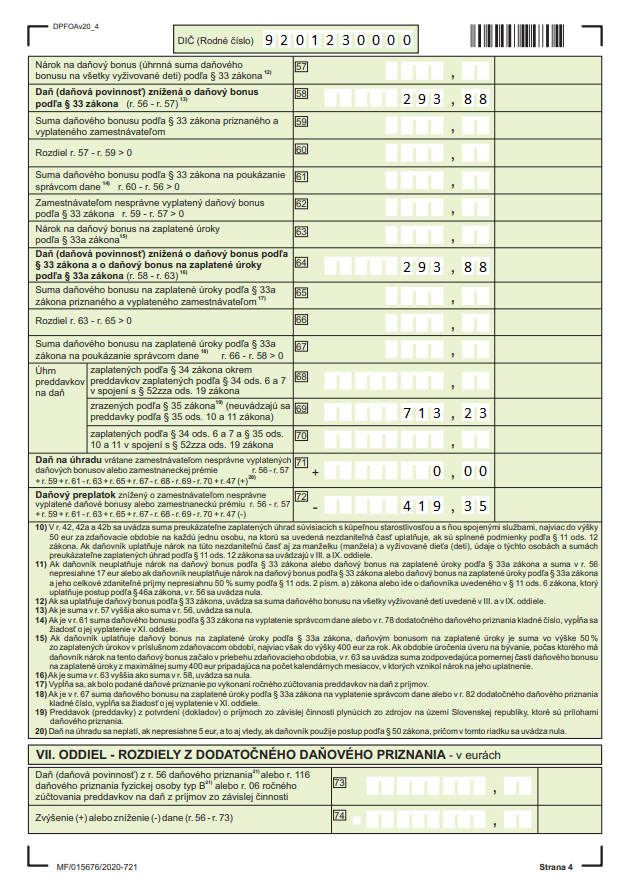

Daňové priznanie typu A pre daň z príjmov je určené pre fyzické osoby, resp. daňovníkov, ktorí majú príjmy len zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov. Súčasťou tejto skupiny daňovníkov sú štandardne napr. osoby, ktoré majú počas roka zdaniteľný príjem zo zamestnaneckého pomeru vyšší ako 50% z nezdaniteľnej časti základu dane, t.j. vyšší ako 2 207,10 Eur. Daňové priznanie typu A obvykle podávajú fyzické osoby - zamestnanci, ktorí nepožiadali zamestnávateľa o podanie a daňového priznania a teda zamestnávateľ ho za nich nepodáva.

Pre podanie daňového priznania je potrebné:

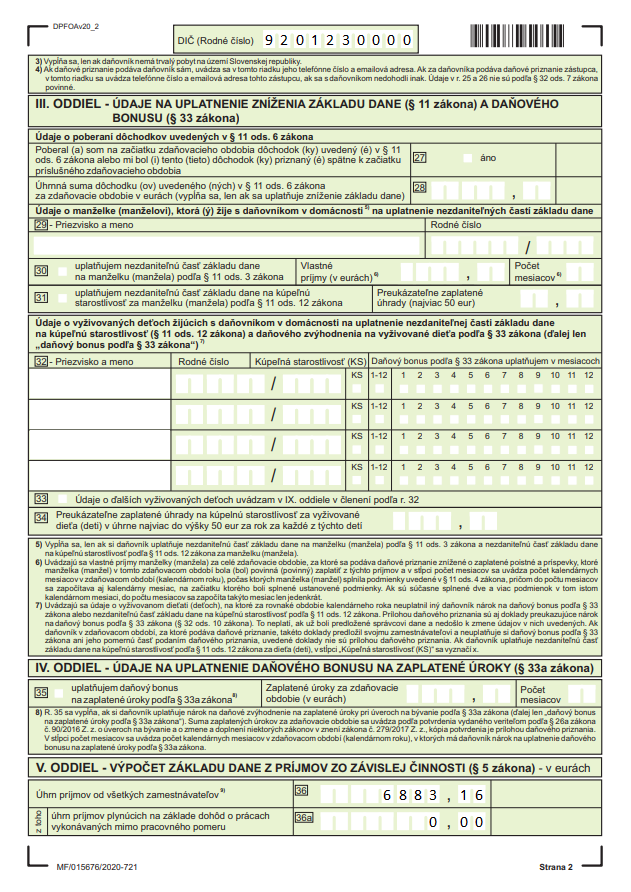

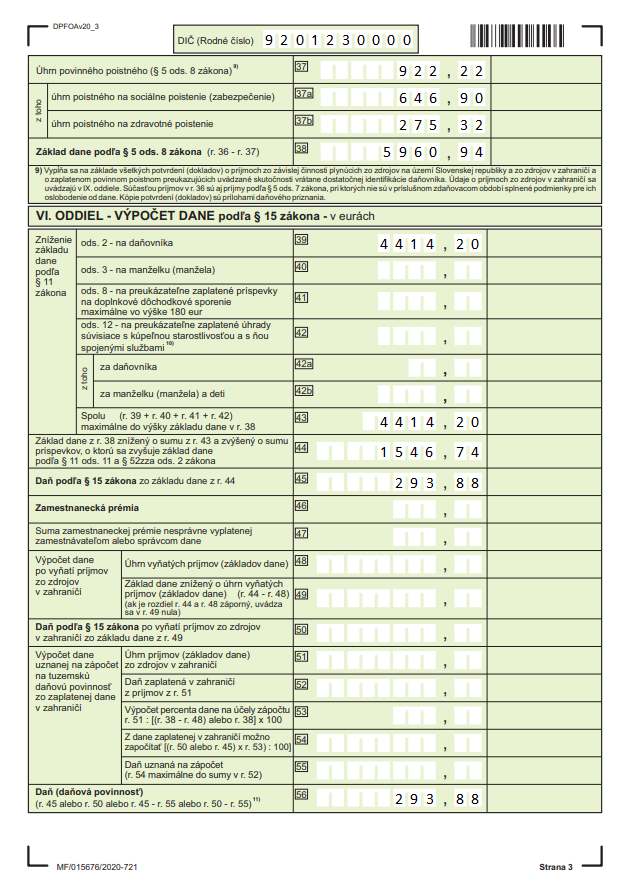

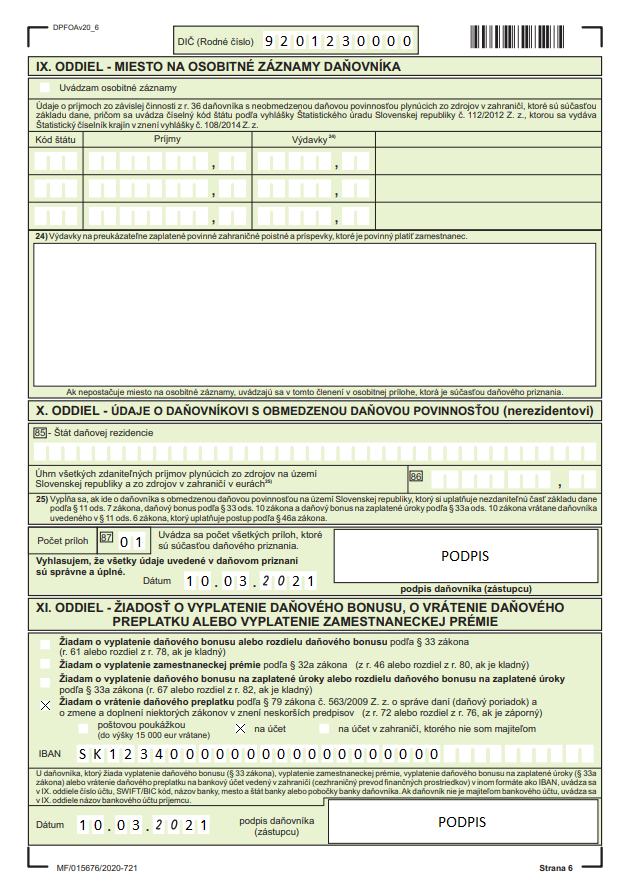

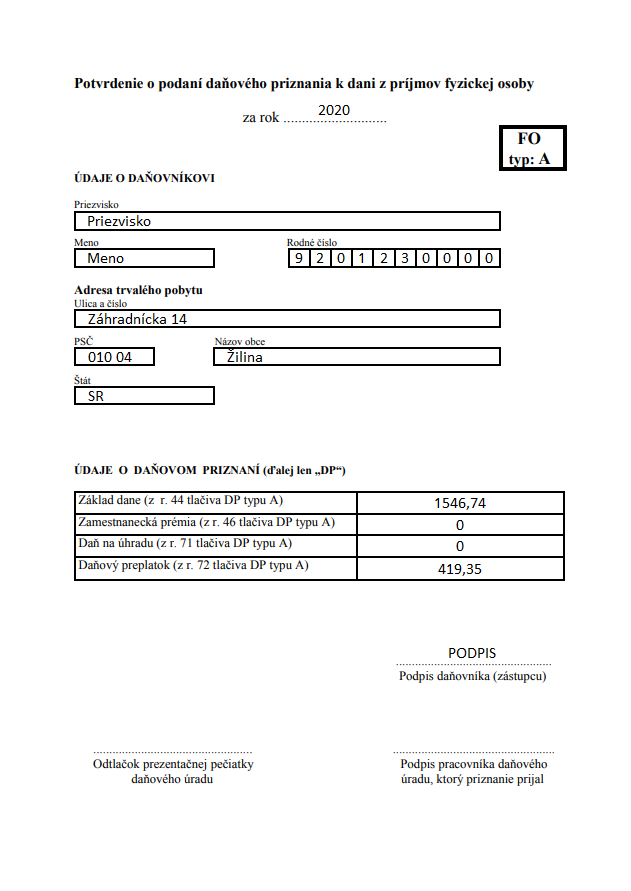

Do kedy je potrebné podať daňové priznanie a prípadne zaplatiť daň ? Fyzická osoba podáva daňové priznanie v termíne do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia, ktorým je kalendárny rok (pokiaľ nie je stanovený iný termín). Daňové priznanie za rok 2020 je potrebné podať na daňový úrad v lehote do 31.3.2021. V tejto lehote je potrebné daň z príjmov aj zaplatiť. Za určitých okolností je možné termín na podanie daňového priznania predĺžiť. Bude potrebné zaplatiť daň alebo vznikne nárok na vrátenie dane ? V súvislosti s podaním daňového priznania môže daňovníkovi vzniknúť tzv. daňový preplatok alebo daňový nedoplatok (daňová povinnosť). Pri daňovom preplatku vzniká daňovníkovi nárok na vrátenie časti zaplatených preddavkov na daň. Pri daňovej povinnosti je potrebné daň zaplatiť. Výšku prípadného daňového preplatku alebo daňovej povinnosti je možné zistiť v rámci vypĺňania daňového priznania. Ak daňový preplatok nepresahuje 5 Eur, nevzniká nárok na jeho vrátenie. Podobne ak daň na úhradu nepresahuje 5 Eur, tak sa daň neplatí. Často sa stáva, že daňovník nemá povinnosť zaplaiť daň a ani mu nevznikne nárok na vrátenie dane. Ako postupovať pri vypĺňaní daňového priznania ? Vypĺňanie daňového priznania je ovplyvnené viacerými faktormi ako napr. štruktúra príjmov daňovníka, uplatnenie zníženia základu dane alebo daňového bonusu atď. Daňovník teda vypĺňa len časti, ktoré sa ho týkajú, resp. ktoré má povinnosť vyplniť. Pomôckou pre vyplnenie daňového priznania je aktuálny dokument Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej osoby, ktorý je obvykle k dispozícii na daňovom úrade a nachádza sa pri tlačivách daňových priznaní. Dôležitým údajom pre vyplnenie daňového priznania je nezdaniteľná časť základu dane, ktorej hodnota je 4 414,20 Eur za rok 2020. Veľká časť údajov, ktoré je v daňovom priznaní potrebné vyplniť, je k dispozícii v dokumentoch, ktoré sa prikladajú k DP, t.j. napr. v Potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z. z. Vzor vyplneného daňového priznania - Typ A Pri vypĺňaní daňového priznania je potrebné sa riadiť inštrukciami a poznámkami, ktoré sú uvedené v jeho obsahu. Niektoré hodnoty v daňovom priznaní je možné vypočítať na základe číslovania riadkov.

Podľa zákona 563/2009 Z.z. o správe daní, § 14, majú vymedzené osoby povinnosť podať daňové priznanie výlučne v elektronickej forme. Povinnosť podať daňové priznanie online majú napríklad:

Osoby, ktoré nemajú povinnosť podať daňové priznanie elektronicky, si môžu zvoliť, či podajú daňové priznanie online alebo osobne v listinnej forme na daňovom úrade. Daňové priznanie k dani z príjmov FO typu A - je určené pre daňovníkov, ktorí mali v zdaňovacom období príjmy len zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov. Do tejto skupiny daňovníkov patrí napr. fyzická osoba - zamestnanec, ktorý mal v zdaňovacom období príjmy len z pracovného pomeru, príp. z dohody o vykonaní práce.

Daňové priznanie k dani z príjmov FO typu B - je určené pre daňovníkov, ktorí mali v zdaňovacom období aj iné príjmy, ako príjmy zo závislej činnosti, resp. ak mali príjmy podľa § 5 až § 8 zákona č. 595/2003 Z. z. o dani z príjmov. Do tejto skupiny daňovníkov patria napr. fyzické osoby podnikatelia, osoby s príjmami z kapitálového majetku a osoby s príjmami z príležitostných činností. |

AuthorDP Archives

March 2024

Categories |

RSS Feed

RSS Feed